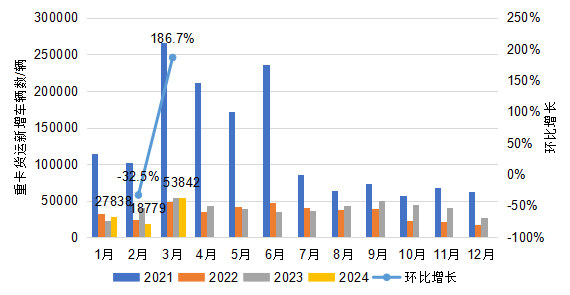

2024年3月,重卡货运新增车辆约5.4万辆,环比大涨186.7%,同比小幅下滑1.7%。2024年第一季度重卡货运新增车辆达10.0万辆,同比下滑15.1%。3月的重卡市场环比大涨主要由于2月份春节假期的影响,同比数据更能体现市场真实状态――终端需求提升压力较大,市场恢复迟缓。

图1 重卡货运新增车辆总体销量分析

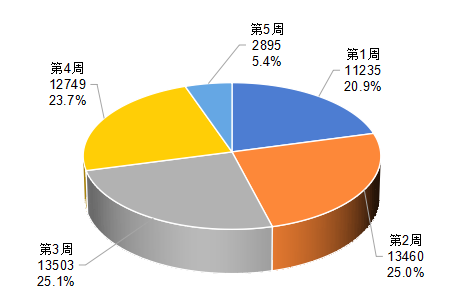

从时间维度分析,2024年3月第3周重卡货运新增车辆最多,达13503辆,占比25.1%。除最后一周时间较短外,各周新增量分布均匀。

图2 重卡货运新增车辆周度销量占比

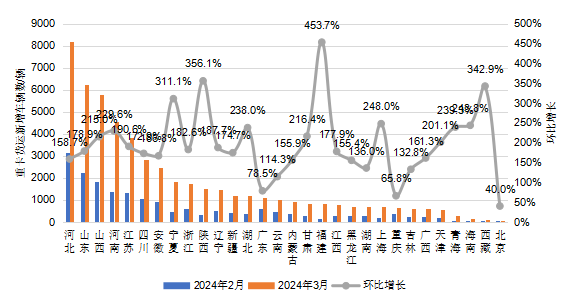

从区域维度分析,2024年3月重卡货运新增车辆华北地区达1.5万辆,环比增长179.2%,其中河北省新增8197辆,连续三月蝉联第一。得益于燃气车的推动,西北地区环比增长262.1%,其中陕西省环比增长达356.1%。其余区域市场也有不同程度增长。

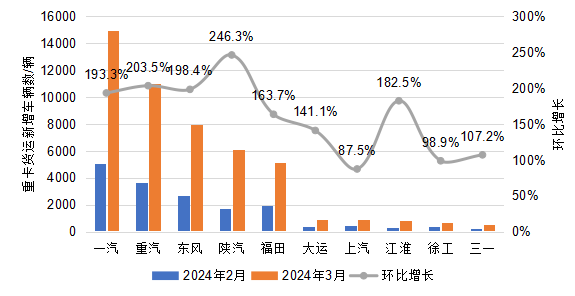

从企业维度分析,2024年3月,一汽、重汽、东风位居前三,TOP3企业份额超6成,一汽绝对量大,保持销冠地位,份额上与上月基本持平;重汽和东风增长快;上汽市场表现不佳,份额较上月下滑0.9%。TOP10企业销量均有所增长,份额小幅波动,市场竞争格局稳定。

图4 重卡货运新增车辆企业销量分析

2024年3月,重卡货运新增车辆主要集中在道路普通货物运输、危险货物运输、集装箱运输、罐式容器运输冷藏保鲜运输。道路普通货物运输重卡货运新增车辆47428辆,占比88.2%,是大多数重卡货运车辆从事的经营范围;危险货物运输重卡货运新增车辆2300辆,占比4.3%。TOP5货物经营范围占比98.6%,集中度较上月小幅提升。

图5 2024年3月重卡货运新增车辆货物经营范围分析 2024年3月,道路普通货物运输仍为市场主流,环比增长192.4%,份额也上涨1.6%,危险货物运输份额有所下降,其余货物经营范围份额与上期基本持平。

图6 2024年2-3月重卡货运新增车辆货物经营范围份额对比

2024年3月,重卡货运新增车辆搭载发动机以柴油发动机、燃气发动机和电机为主,份额为98.4%。其中,在重卡货运新增车辆柴油发动机市场中,玉柴YCS06系列保持首位;福康X12系列升至第二位;玉柴YCS04系列维持在第三位,柴油发动机TOP3企业排位稳定。玉柴燃油发动机扭转上年颓势,持续发力,配套率显著提升。

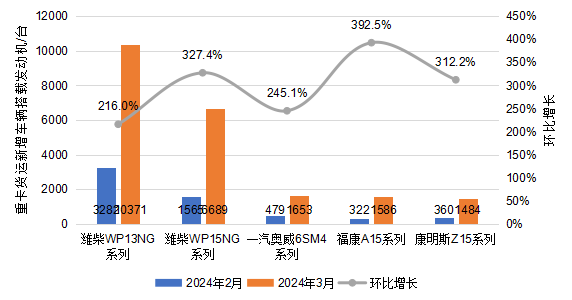

图7 2024年2-3月重卡货运新增车辆搭载柴油发动机销量 2024年3月,在重卡货运新增车辆燃气发动机市场中,潍柴WP13NG系列仍居榜首,新增10371台,环比增长216.0%。燃气发动机市场延续活跃态势,有力推动3月发动机市场增长。

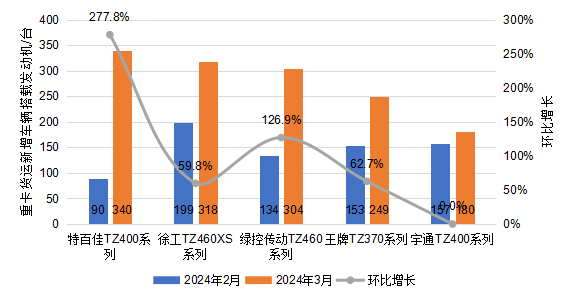

图8 2024年2-3月重卡货运新增车辆搭载燃气发动机销量 2024年3月,在重卡货运新增车辆电机市场中,特百佳TZ400系列升至第一,新增340台,环比大涨277.8%;徐工TZ460XS系列新增318台,以微小差距紧随其后;绿控传动TZ460系列排在第三,环比增长126.9%。电机市场较为分散,TOP5电机系列占比不足五成,集中度环比下滑2.6%。

图9 2024年2-3月重卡货运新增车辆搭载电机销量 从发动机整体市场来看,2024年3月,潍柴发动机配套率达42.3%,环比上升4.8,主要配套重汽、一汽、陕汽等主流车企,且配套率环比均有所增长,保持行业霸主地位。

2024年3月挂车新增25825辆,占比41.8%,牵引车新增35911辆,占比58.2%。挂车、牵引车环比分别大幅增长165.0%、185.0%。货运市场整体较2月有所回暖,带动挂车和牵引车需求增长。3月挂头比(挂车与牵引车的比)为1:1.3,较上月小幅提升,受政策制度制约、组织化程度低、货运站场功能不全、车辆配备不合理以及信息化水平低等因素影响,我国货运市场挂头比一直低于欧美发达国家,货运效率低下,发展甩挂运输应该成为我国货运行业转型升级的主要方向。

图10 2024年2-3月挂车与牵引车市场分析

2024年3月,柴油重卡货运新增车辆25296辆,环比增长155.6%,份额减少5.7%;燃气重卡货运新增车辆24767辆,环比增长248.1%,份额增长8.1%;纯电动重卡份额也有所下滑。在持续低气价的催化下,燃气车对柴油车的替代可能继续发生,促进一定程度的提前换车和部分新购,有利于重卡总需求增长。

图11 2024年2-3月重卡货运新增车辆动力类型份额分析

2024年3月,国产高端车型重卡货运新增车辆3956辆,环比增长201.3%,其中欧曼EST-N新增1352辆,环比增长336.1%,占据国产高端车型中的三成份额,连续两月排名第一;德龙X6000跃居第二,环比增长246.9%;解放J7环比增长152.3%,其余国产高端车型均有所增长。随着客户结构与需求的不断演变,针对可靠性、舒适度、智能化等领域的高端化需求将越发突出,促进高端重卡的进一步普及,国内各大重卡企业争相布局高端重卡市场,推动国产高端重卡持续增长。

图12 2024年2-3月重卡货运新增车辆进口车销量分析

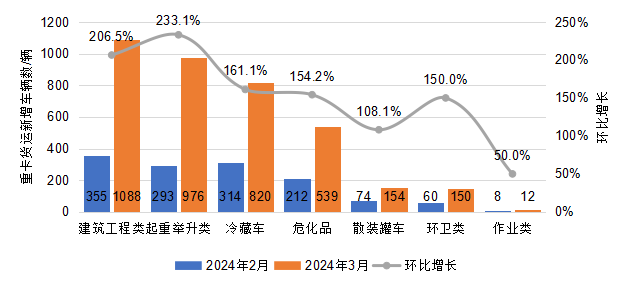

注:国产高端车型依据中汽信科根据特定整车品牌、发动机排量以及整车车型划分而来。 2024年3月重卡货运新增车辆各个细分市场均有不同程度增长,其中建筑工程类,新增1088辆,环比上升206.5%;起重举升类位居第二,环比增长233.1%。从去年四季度开始,从中央到地方支持基建投资政策频出,多方资金发力,为2024年基建投资提供支撑,有效带动工程类车辆需求提升。

图13 2024年2-3月重卡货运新增车辆细分市场分析

2024年3月重卡货运新增车辆马力集中在440马力以上,其中440-500马力段内车辆最为集中,占比34.0%,环比小幅提升;500马力以上占比近4成,份额小幅上升。

图14 2024年2-3月重卡货运新增车辆马力分析 主流车企争相布局重卡大马力车型,从2022年至今,500马力以上车型份额不断提升。一方面,在国六阶段下,后处理DPF下排气压力较大,损耗掉部分动力,马力就需要做大一些;另一方面,治超愈加严格的趋势下,货拉得少了,用户想要提高收益就得靠提高运输效率,而马力的大小正是直接关系到了车速的快慢。因此,大马力重卡也被视为是下一片蓝海,是打破市场僵局的关键。

图15 2022年-2024年重卡货运新增车辆主流车企500以上马力份额分析

3月的重卡市场销量符合环比大涨,同比回落的预期,呈现出旺季不旺的特点。4月的重卡市场将面临喜忧参半状态,保持温和增长态势。 “喜”的是,燃气车订单或将持续爆发,行业的燃气化渗透率也将继续提升。在油气价差不断拉大的刺激下,再加上去年同期燃气重卡销量的低基数,今年4月的燃气重卡累计销量有望继续保持同比大幅增长。客观而言,燃气重卡的走俏,驱动力仍然是“双低”,也即低气价和低运价。3月份,国内LNG一公斤批发价格基本已经稳定在4.1-4.3元,而0号柴油的一升价格已经升至7.5元以上,油气价差已经稳稳地拉开了3-3.5元以上,而且可以预见,供暖季结束后,气价已颓势尽显,不太可能再升至5元左右;再加上开春以来制造业复工复产较慢,物流业货源紧缺,运价进一步下降,柴油重卡运营更是艰难,因此,燃气重卡的火爆,是“双低”环境下的必然走势。其次,3月1日国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,推动新一轮大规模设备更新和消费品以旧换新,有望带动相关设备和重卡增长。此外,下游复苏迹象显现,3月国内制造业PMI为50.8%,环比增长1.7%,建筑业PMI为56.2%,环比增长2.7%,均位于荣枯线以上,四月有望延续这一趋势。 “忧”的是,今年一季度柴油重卡销量继续走低,市场占比也进一步减少,都从侧面反映出国内重卡市场发展缺乏后劲。从销量结构来看,燃气车比重快速上升,大规模替代油车,柴油车型占比不断下降,物流运输行业车多货少、运力过剩、运价低迷持续困扰着货运用户和重卡市场。这种情况下,燃气车能支撑重卡市场走多远,是个很大的未知数。

综合考虑,4月的重卡市场面临政策引导,需求复苏、燃气车爆发以及燃油车持续回落的多重因素影响,或将呈现小幅增长状态。